美對華關(guān)稅政策演變、影響與市場調(diào)查分析

自2018年以來,美國對華加征關(guān)稅政策已成為影響全球經(jīng)濟(jì)格局、產(chǎn)業(yè)鏈布局和雙邊經(jīng)貿(mào)關(guān)系的核心變量之一。這項(xiàng)以“301調(diào)查”為起點(diǎn)的大規(guī)模貿(mào)易措施,經(jīng)歷了多輪升級、調(diào)整與部分豁免,其復(fù)雜性和動態(tài)性對市場參與者提出了持續(xù)挑戰(zhàn)。本文旨在系統(tǒng)梳理該政策的演變脈絡(luò),并結(jié)合市場調(diào)查數(shù)據(jù),分析其帶來的實(shí)際影響與行業(yè)反饋。

一、政策演變:從全面加征到定向調(diào)整

美國對華關(guān)稅政策主要依據(jù)1974年《貿(mào)易法》第301條,指控中國在技術(shù)轉(zhuǎn)讓、知識產(chǎn)權(quán)和創(chuàng)新方面的實(shí)踐存在“不公平”行為。其核心進(jìn)程包括:

- 啟動與清單發(fā)布(2018年):美國貿(mào)易代表辦公室(USTR)先后對總計(jì)約2500億美元的中國商品加征25%的關(guān)稅,分兩批實(shí)施,主要覆蓋航空航天、信息技術(shù)、機(jī)器人、機(jī)械設(shè)備等工業(yè)產(chǎn)品。

- 沖突升級與擴(kuò)大化(2019年):對約3000億美元中國商品(主要是消費(fèi)品)加征關(guān)稅,稅率從最初的10%一度提升至15%。這使得幾乎全部中國輸美商品都被覆蓋。

- 第一階段協(xié)議與部分減免(2020年):中美簽署第一階段經(jīng)貿(mào)協(xié)議,美方同意將部分商品的關(guān)稅稅率從15%降至7.5%,但大部分高額關(guān)稅得以維持。此后,USTR建立了復(fù)雜的關(guān)稅排除程序,對部分商品給予臨時(shí)豁免。

- 復(fù)審與政策延續(xù)(2021年至今):拜登政府上臺后,對特朗普時(shí)期的關(guān)稅政策進(jìn)行了法定復(fù)審,并啟動了新的針對性排除程序。政策整體得以延續(xù),但更強(qiáng)調(diào)與盟友協(xié)調(diào)及在特定領(lǐng)域(如新能源)的競爭。關(guān)于是否取消部分關(guān)稅以緩解美國通脹壓力的討論持續(xù)不斷。

二、市場調(diào)查揭示的多維度影響

綜合多項(xiàng)市場調(diào)查與企業(yè)反饋,關(guān)稅政策的影響復(fù)雜且不均衡,主要體現(xiàn)在以下幾個(gè)層面:

1. 成本轉(zhuǎn)移與價(jià)格壓力

* 美國進(jìn)口商與消費(fèi)者:多數(shù)調(diào)查顯示,加征的關(guān)稅成本主要由美國進(jìn)口商承擔(dān),其中一部分通過提價(jià)轉(zhuǎn)嫁給了美國消費(fèi)者與下游企業(yè)。彼得森國際經(jīng)濟(jì)研究所(PIIE)的評估指出,關(guān)稅導(dǎo)致美國消費(fèi)者價(jià)格指數(shù)(CPI)有所上升,尤其在日用消費(fèi)品領(lǐng)域。

- 中國出口企業(yè):為維持市場份額,許多中國出口商選擇主動降價(jià)或承擔(dān)部分關(guān)稅成本,導(dǎo)致利潤率受到擠壓。市場調(diào)查顯示,中小型外貿(mào)企業(yè)面臨的生存壓力尤為顯著。

2. 產(chǎn)業(yè)鏈與貿(mào)易流向的重塑

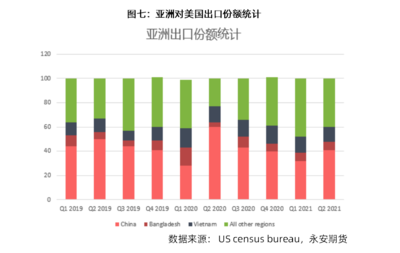

* 供應(yīng)鏈多元化:為規(guī)避關(guān)稅風(fēng)險(xiǎn),許多跨國公司和美國采購商啟動了“中國+1”或“去中國化”戰(zhàn)略,將部分產(chǎn)能或采購訂單轉(zhuǎn)移至越南、墨西哥、印度等地。市場調(diào)查證實(shí),這種轉(zhuǎn)移在勞動密集型產(chǎn)業(yè)(如紡織、家具)和部分電子組裝環(huán)節(jié)最為明顯。

- 貿(mào)易數(shù)據(jù)表現(xiàn):盡管有關(guān)稅影響,中美貿(mào)易額在波動后仍保持在高位,顯示出兩國經(jīng)濟(jì)的深度互聯(lián)。商品結(jié)構(gòu)發(fā)生了變化,部分中間品和資本品的貿(mào)易受到抑制,而滿足美國剛需的消費(fèi)品貿(mào)易則顯示出韌性。

3. 行業(yè)差異與應(yīng)對策略

* 受損嚴(yán)重行業(yè):電子元器件、自行車、家具、行李箱等關(guān)稅稅率高且替代性較強(qiáng)的行業(yè)受到直接沖擊。相關(guān)企業(yè)市場調(diào)查顯示,訂單流失和成本上升是主要困難。

- 相對韌性行業(yè):在機(jī)械設(shè)備、化工產(chǎn)品等領(lǐng)域,由于中國供應(yīng)鏈的完整性和技術(shù)優(yōu)勢,替代難度大,美國進(jìn)口商不得不繼續(xù)采購并承擔(dān)成本。

- 企業(yè)應(yīng)對:市場調(diào)查歸納了企業(yè)的常見應(yīng)對策略:申請關(guān)稅排除、調(diào)整產(chǎn)品設(shè)計(jì)和定價(jià)、開拓其他海外市場、或?qū)⒆罱K組裝工序轉(zhuǎn)移至第三國以改變原產(chǎn)地。

4. 投資與長期競爭格局

* 不確定性抑制投資:持續(xù)的貿(mào)易摩擦和政策不確定性,延緩或改變了中美雙方企業(yè)在對方市場的投資計(jì)劃,尤其是在高科技和敏感領(lǐng)域。

- 技術(shù)脫鉤風(fēng)險(xiǎn):關(guān)稅政策與實(shí)體清單等出口管制措施相結(jié)合,加速了科技領(lǐng)域供應(yīng)鏈的分離趨勢,迫使企業(yè)構(gòu)建平行或冗余的供應(yīng)鏈體系。

三、結(jié)論與展望

美國對華關(guān)稅政策已遠(yuǎn)非單純的貿(mào)易壁壘,而是中美戰(zhàn)略競爭在經(jīng)濟(jì)領(lǐng)域的核心體現(xiàn)。市場調(diào)查的實(shí)證數(shù)據(jù)表明,其影響是深刻且多方面的:短期內(nèi)推高了美國通脹和企業(yè)成本,加速了全球供應(yīng)鏈的重新配置;長期看,則可能促使形成更具區(qū)域化、政治化色彩的經(jīng)濟(jì)和技術(shù)體系。

該政策的走向?qū)⑷Q于美國國內(nèi)通脹壓力、經(jīng)濟(jì)增長需求、中期選舉政治以及中美高層互動等多重因素。無論關(guān)稅是部分取消、以新的形式存在還是進(jìn)一步強(qiáng)化,企業(yè)都需要將地緣政治風(fēng)險(xiǎn)納入核心戰(zhàn)略考量,通過增強(qiáng)供應(yīng)鏈韌性、市場多元化以及技術(shù)創(chuàng)新來應(yīng)對這一持久的結(jié)構(gòu)性挑戰(zhàn)。持續(xù)、細(xì)致的市場調(diào)查與政策跟蹤,對于任何參與中美貿(mào)易或全球布局的市場主體而言,都變得比以往任何時(shí)候都更加至關(guān)重要。

如若轉(zhuǎn)載,請注明出處:http://m.xuanchuanlan.cn/product/7.html

更新時(shí)間:2026-06-12 10:47:00